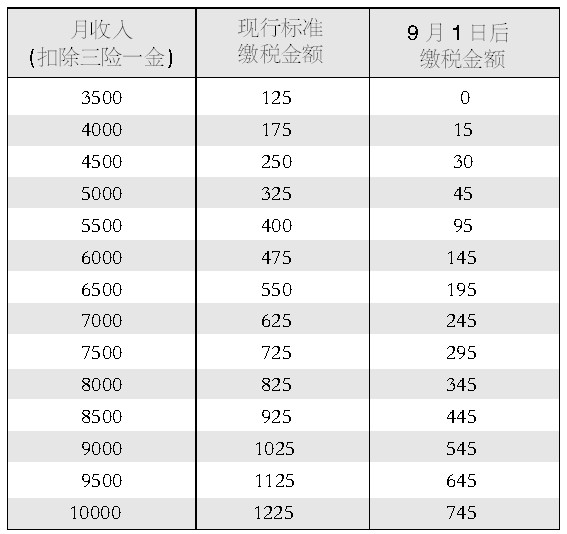

■新个税・比较:不同收入者个税缴纳变化

■新个税・关注

8月工资9月发按新标准计税

纳税人今年9月1日(含)以后实际取得的工资薪金所得,适用新个税法计算个税,即免征额按3500元计算;纳税人9月1日前实际取得的工资薪金所得,适用旧个税法计算个税,即免征额按2000元计算。也就是说,9月份起发放的,无论是今年8月、7月还是提前发放的今后工资薪金所得,都按新个税法执行。但是,8月份发放的工资薪金所得,须按老个税法实施条例计算。

年终奖金也将一次性缴纳个税

年终奖计税办法为:先将年终奖除以12个月,按其商数确定适用税率和速算扣除数,然后再按“(年终奖金额+当月工资-3500)×适用税率-速算扣除数”公式计算出应纳税额。

如我国公民韩先生在某公司工作,2011年12月3日取得工资收入3400元,当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?

韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-3500)×10%-105=2295元

个体工商户纳税降幅最高达57%

为平衡个体工商户、承包承租经营者、独资企业和合伙企业自然人投资者生产经营所得纳税人与工薪所得纳税人、小型微利企业所得税的税负水平,此次改革也相应调整了生产经营所得税率表,即维持5级税率级次不变,对五档级距都相应作了扩大调整,如将第一级级距由年应纳税所得额5000元以内扩大为15000元以内,第五级级距由年应纳税所得额5万元以上扩大为10万元以上。

通过上述调整,年应纳税所得额6万以下的纳税人平均降幅约40%,最大降幅达到57%。

涉外人员减除费用标准为4800元/月

在此次调整中,涉外人员总的减除费用标准也成为被关注的内容之一。

考虑到现行涉外人员工资薪金所得总的减除费用标准高于境内中国公民,因此,修改后的《实施条例》规定,将涉外人员附加减除费用标准由现行2800元/月调减为1300元/月,使涉外人员工资、薪金所得继续保持过去4800元/月的总减除费用标准不变。

■新个税・提醒:申报时限次月7日内延长至15日内

另外,承包承租经营者、个体工商户、独资和合伙企业的投资者经营所得的必要减除费用也进行了同步调整,由2000元/月提高到3500元/月。

为方便扣缴义务人和纳税人办税,修改后的个人所得税法将扣缴义务人、纳税人申报缴纳税款的时限由现行的次月7日内延长至15日内,与现行的企业所得税、增值税、营业税等税种申报缴纳税款的时间一致