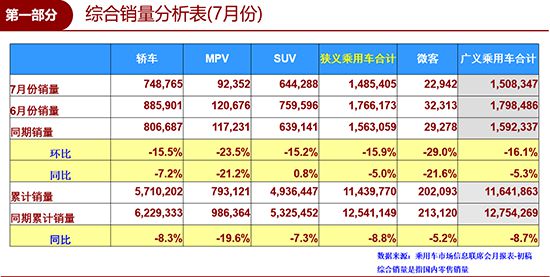

7月,我国狭义乘用车销量1485405辆,环比下降15.9%,同比下滑5.0%,车市重回下降通道;不过就1-7月累计销量-8.8%的增速而言,下滑幅度有所收窄。值得注意的是,由于“国五清库”消耗了大量购买潜力,且“国六”车型市场零售价回升明显,7月汽车销量包含了众多“结转”数据,远好于市场实际表现。未来,随着“国五国六”切换完成,车市表现或将逐步走稳;此外,政策对于扩大内需的刺激,也将成为车市回暖的基础。

上周五(8月9日),乘用车市场信息联席会(以下简称“乘联会”)发布数据显示:7月,我国狭义乘用车销量达到1485405辆,环比下降15.9%,同比下滑5.0%,车市重回下降通道;不过就1-7月累计销量-8.8%的增速而言,下滑幅度有所收窄。

值得注意的是,由于“国六”车型市场零售价相比清库存时期的“国五”车型明显回升,且6月的“国五”促销消耗了大量购买潜力,因此,7月汽车销售数据,其实远好于市场实际表现。对此,乘用车市场信息联席会秘书长崔东树表示,“7月汽车销售数据‘亮眼’是由众多因素叠加产生的。首先,部分6月‘国五’清库存带来的销售暴增数据,结转到了7月统计;同时,有些地区的库存车存在延期销售的情况;此外,也有部分消费者选择在‘国六’正式实施后的7月购买汽车。”

聚焦至三大车型具体表现,SUV车型由此前的领跌品种变为企稳“先锋”。7月,SUV共销售644288辆,同比逆势增长0.8%,是三大车型中唯一销量增长车型。自主“国六”SUV加速上市、合资SUV持续热销共同推升了SUV市场的回暖。而市场份额最大的轿车则跑输了大盘,7月,轿车共销售748765辆,同比下滑7.2%。MPV则仍徘徊在谷底,7月,MPV共销售92352辆,同环比均下滑超过20%。

7月,车市继续表现出“首购需求远低于换购需求”的特征,在消费升级趋势带动下车市呈现明显分化。其中,7月,高档车品牌销售同比增速达到24%,主流合资品牌同比下降4%,自主品牌则同比下降14%。

新能源方面,由于6月底补贴退坡带来的销售成本大幅上涨,7月新能源乘用车批发销量同比下降4.2%至6.88万辆,不过随着老款新能源车逐步清库退出市场,续航里程更长的新款电动车将陆续登上“舞台”,因此乘联会方面预计新能源市场经过短期下滑后仍会继续增长。

综合来看,新能源车仍是车市中最大的亮点。1-7月,新能源乘用车累计批发量达到64.5万辆,同比增长53.7%。同时,随着网约车、出租车等领域对新能源车的青睐,新能源市场仍具有广阔的发展前景。

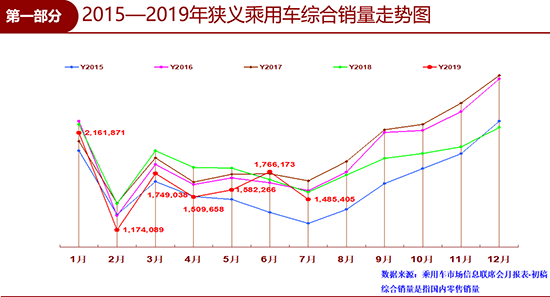

纵观国内车市1-7月整体表现,呈现出了剧烈波动的反常走势。其中,1-2月因春节因素、6-7月因‘国五国六’切换,国内车市表现大起大伏;而3-5月汽车销量的走低,则是今年车市低迷的真正缩影。

而对于车市未来的走势,乘联会则认为喜忧参半。喜的是,8月起车市或将逐步回暖。首先,8月有22个工作日,汽车有效生产、销售时间较长,这为汽车产销回升提供了有利基础;其次,8月车市还将迎来一波“新车潮”,这也将有力拉动汽车销售回暖。更长远来看,随着“国五国六”切换基本完成,汽车售价也逐步回升,有利于恢复经销商的经营积极性;此外,随着人口就业结构的再平衡,低迷的中西部车市或将迎来恢复的机遇。

更重要的是,从国家政策层面来看,中共中央政治局在7月30日召开的会议中,明确指出在当前我国经济发展面临新挑战的环境下,应深挖国内需求潜力,拓展扩大终端消费需求,有效启动农村市场,多用改革办法扩大消费,而这对于车市发展无疑将产生结构性利好。还有,国家对楼市短期、长期的全方位调控,也利于资金回流至车市。

但同时,车市未来发展也藏有隐忧。内部来看,目前消费者购车欲望并不强烈;而外部一些不确定因素也将继续影响车市发展。(经济日报-中国经济网记者郭跃)