嵊州市人民政府办公室文件

嵊政办〔2020〕71号

-------------------------------------------

嵊州市人民政府办公室关于印发《落实落细受疫情影响企业减租减息减支联动措施的实施方案》的通知

各乡(镇)人民政府、街道办事处,市政府有关部门:

《落实落细受疫情影响企业减租减息减支联动措施的实施方案》已经市政府同意,现印发给你们,请结合实际认真贯彻执行。

嵊州市人民政府办公室

2020年6月10日

落实落细受疫情影响企业减租减息减支联动措施的实施方案为贯彻落实省《大力实施减税减费减租减息减支共克时艰行动方案》《绍兴市减租减息减支联动工作专班工作方案》(绍金融办〔2020〕21号)精神,强化财政金融政策协同,落实落细受疫情影响企业减租减息减支联动措施,结合我市实际,特制定本方案。

一、总体要求

认真落实省委、省政府“两手都要硬、两战都要赢”的决策部署,按照市场化法治化原则,省市县联动、政银企协同,以积极的财政政策和有力的银行利息优惠措施,对疫情期间减租贡献较大的中型企业精准实施阶段性减息贴息,推动对小微企业和个体工商户减租减费。通过减租减息减支联动,以减租为核心,对冲疫情带来的不利影响,帮助企业克服时艰、渡过难关,有力支持稳企业稳经济稳发展。

二、支持对象

支持对象为符合条件的业主(房东)型、平台型的中型企业,主要载体包括开发区、工业园区、小微企业园、标准厂房、“双创”基地、科技企业孵化器、众创空间、人力资源服务产业园、创业孵化基地(大学生创业园)、文化产业园区、商品市场(含农贸市场)、商场、超市、商业综合体和电子商务园区等载体(不含国有独资企业),并符合以下条件:

(一)疫情防控期间,对承租其经营性房产的小微企业、个体工商户等经营主体,给予按原租赁合同免收房租1个月以上支持;

(二)属于中型企业,按现行《中小企业划型标准规定》(附件1)执行;

(三)企业经营正常,信用记录良好,对地方税收或就业贡献较大,疫情防控期间劳动关系稳定;

(四)近3年没有重大违法违规行为。

三、具体政策

符合上述条件的企业享受以下政策:

(一)银行贷款减息等利息优惠

鼓励市内银行机构对企业贷款2020年3月和4月利息按原合同年利率下降1个百分点予以计结,减息期限最长2个月。减息金额以该企业减租减费额的50%为上限。

企业已经享受的政策性低息贷款(包括央行疫情防控专项再贷款、再贷款再贴现专用额度、政策性银行专项信贷额度以及其他利息优惠贷款),原则上不再叠加享受本次减息。

鼓励市内地方法人银行机构带头实施减息,国有商业银行和股份制银行积极向总行争取优惠政策支持,推动实施减息等利息优惠措施。通过对上述企业减息,推动其加大对小微企业和个体工商户减租减费力度。

(二)财政贴息和补助

市财政根据银行贷款利息优惠幅度,给予企业同比例贴息,财政贴息期限与银行减息期限一致,最长2个月。对没有银行贷款的企业,市财政给予减租减费额25%的补助。对于获得银行减息和财政同比例贴息合计金额低于减租减费额25%的企业,地方财政以补助的形式补足差额部分。

已经享受各级政府支持疫情防控其他财政优惠政策直接扶持的企业,原则上不再叠加享受本次财政贴息和补助。

四、实施程序

1.企业申请:根据属地原则,符合上述条件的业主(房东)型、平台型的中型企业于2020年6月15日前向所在乡镇(街道)提出申请,提交申请表(附件2)、减租减费清单(附件3)、原租赁合同复印件、贷款合同复印件、承租人身份证复印件及联系方式等资料。

2.审核程序:由乡镇(街道)对企业类型、企业规模、减租减费额等进行初审,出具初审意见后,由主管部门进行审核,并于6月18日前将有关材料报市金融办(材料接收联系人:童璐璐,联系电话:13858576189,地址:国资综合大楼14楼市金融办金融管理科)。若房产存在转租、分租等情况的,以最终承租的实际经营主体获得的减租减费额为准,其中,减费指企业按原合同减免的物业管理费。

3.部门联审:6月20日前,市金融办、发改局、财政局及各主管职能部门,对申报企业进行联审,确定拟享受企业名单。

4.双向公示:对拟享受企业名单及减租减费额进行公示,公示时间不少于5个工作日。

5.政策落实:公示无异议的企业,由市金融办做好政银企对接工作,协助企业办理贷款减息等利息优惠事项,并于6月25日前出具减息情况说明;6月底前,由市财政局办理好企业贴息和补助审核工作,市金融办拨付补助资金到企业账户。

五、工作任务

及职责依据部门职责,对各部门相关工作任务及职责明确如下:

1.金融办:负责核实企业贷款情况,落实银行贷款减息等利息优惠;负责将财政资金拨付至企业。

2.财政局:负责对国有经营性用房等企业进行审核;核实企业是否已享受各级政府支持疫情防控其他财政优惠政策;核实企业贴息情况,落实财政贴息和补助政策。

3.人民银行:负责对企业是否享受政策性低息贷款(包括央行疫情防控专项再贷款、再贷款再贴现专用额度、政策性银行专项信贷额度以及其他利息优惠贷款)进行审核,并出具意见。

4.宣传部:负责对文化产业园企业进行审核。

5.发改局:负责对企业信用核查,以浙江省公共信用平台公示信息为准。

6.经信局:做好《中小企业划型标准规定》解释工作;负责对开发区、工业园区、小微企业园、标准厂房等企业进行审核。

7.科技局:负责对所主管的“双创”基地、科技企业孵化器、众创空间等企业进行审核。

8.商务局:负责对商品市场(不含农贸市场)、商场、超市、商业综合体和电子商务园区等企业进行审核。

9.市场监管局:负责对农贸市场等企业进行审核。

10.大数据中心:负责拟享受企业名单、减租减费额在政府网站上进行公示。

11.乡镇(街道):负责对申请企业进行初审,出具初审意见;负责对拟享受企业名单、减租减费额在企业现场进行公示。

六、工作要求

1.加强组织实施。各乡镇(街道)、各相关部门要指定专人负责,报送企业名单等报表时,均须由经办人签字、分管领导审核并加盖单位公章,所有资料须纸质和电子版同时报送。

2.确保资金落实。按照“最多跑一次”改革、“三服务”、政府数字化转型等要求,切实推进部门联动,大力推行掌上办、网上办,各乡镇(街道)、各职能部门要在规定时间内完成相应工作,确保2020年6月底前财政资金全部拨付到企业。

3.严肃财经纪律。杜绝骗取、套取和挪用政策资金等违法违规行为,防止二房东、中介公司等截留政策资金,确保政策资金最终惠及承租并实际经营的小微企业和个体工商户。市政府对企业政策资金使用情况开展跟踪审计、绩效评价、满意度测评和结果通报,确保政策措施取得实效。

已有政策与本方案要求不一致的,以本方案为准。国家、省出台相关支持政策,遵照执行。

附件:1.关于印发中小企业划型标准规定的通知

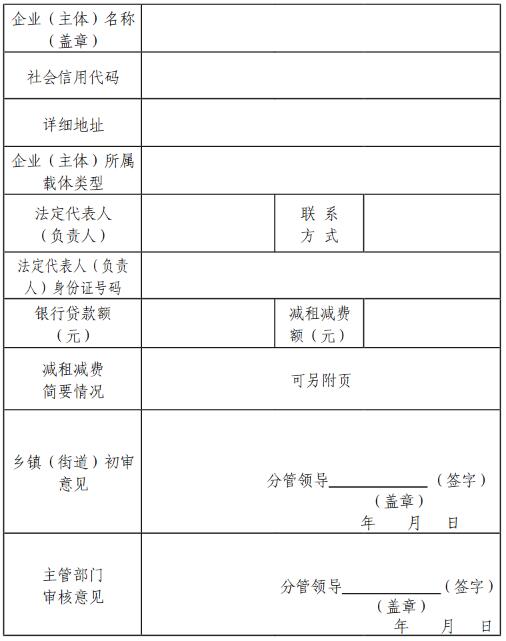

2.企业减息贴息补贴申请表

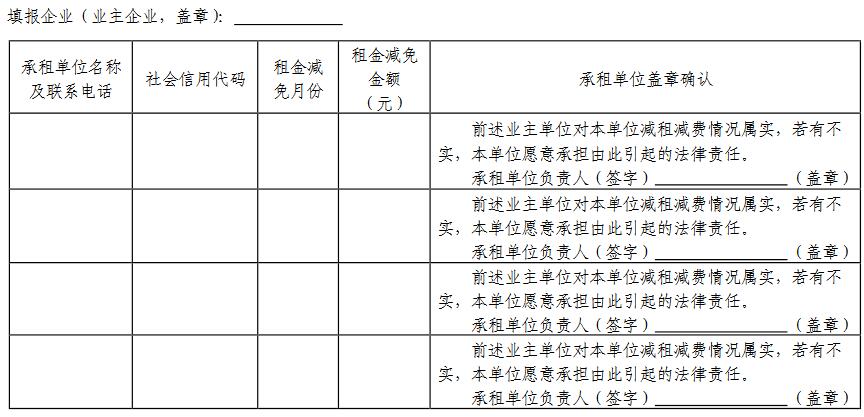

3.减租减费清单

附件1

关于印发中小企业划型标准规定的通知工信部联企业[2011]300号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构及有关单位:

为贯彻落实《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国发[2009]36号),工业和信息化部、国家统计局、发展改革委、财政部研究制定了《中小企业划型标准规定》。经国务院同意,现印发给你们,请遵照执行。近日,工业和信息化部、统计局、发展改革委、财政部等四部门负责人就《中小企业划型标准规定》的意义和主要内容等问题,回答了记者的提问。

一、根据《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国发〔2009〕36号),制定本规定。

二、中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

三、本规定适用的行业包括:农、林、牧、渔业,工业(包括采矿业,制造业,电力、热力、燃气及水生产和供应业),建筑业,批发业,零售业,交通运输业(不含铁路运输业),仓储业,邮政业,住宿业,餐饮业,信息传输业(包括电信、互联网和相关服务),软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,其他未列明行业(包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业等)。

四、各行业划型标准为:

(一)农、林、牧、渔业。营业收入20000万元以下的为中小微型企业。其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

(二)工业。从业人员1000人以下或营业收入40000万元以下的为中小微型企业。其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。

(三)建筑业。营业收入80000万元以下或资产总额80000万元以下的为中小微型企业。其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

(四)批发业。从业人员200人以下或营业收入40000万元以下的为中小微型企业。其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业;从业人员5人以下或营业收入1000万元以下的为微型企业。

(五)零售业。从业人员300人以下或营业收入20000万元以下的为中小微型企业。其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(六)交通运输业。从业人员1000人以下或营业收入30000万元以下的为中小微型企业。其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。

(七)仓储业。从业人员200人以下或营业收入30000万元以下的为中小微型企业。其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业;从业人员20人及以上,且营业收入100万元及以上的为小型企业;从业人员20人以下或营业收入100万元以下的为微型企业。

(八)邮政业。从业人员1000人以下或营业收入30000万元以下的为中小微型企业。其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入100万元及以上的为小型企业;从业人员20人以下或营业收入100万元以下的为微型企业。

(九)住宿业。从业人员300人以下或营业收入10000万元以下的为中小微型企业。其中,从业人员100人及以上,且营业收入2000万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(十)餐饮业。从业人员300人以下或营业收入10000万元以下的为中小微型企业。其中,从业人员100人及以上,且营业收入2000万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(十一)信息传输业。从业人员2000人以下或营业收入100000万元以下的为中小微型企业。其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(十二)软件和信息技术服务业。从业人员300人以下或营业收入10000万元以下的为中小微型企业。其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业;从业人员10人及以上,且营业收入50万元及以上的为小型企业;从业人员10人以下或营业收入50万元以下的为微型企业。

(十三)房地产开发经营。营业收入200000万元以下或资产总额10000万元以下的为中小微型企业。其中,营业收入1000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入100万元及以上,且资产总额2000万元及以上的为小型企业;营业收入100万元以下或资产总额2000万元以下的为微型企业。

(十四)物业管理。从业人员1000人以下或营业收入5000万元以下的为中小微型企业。其中,从业人员300人及以上,且营业收入1000万元及以上的为中型企业;从业人员100人及以上,且营业收入500万元及以上的为小型企业;从业人员100人以下或营业收入500万元以下的为微型企业。

(十五)租赁和商务服务业。从业人员300人以下或资产总额120000万元以下的为中小微型企业。其中,从业人员100人及以上,且资产总额8000万元及以上的为中型企业;从业人员10人及以上,且资产总额100万元及以上的为小型企业;从业人员10人以下或资产总额100万元以下的为微型企业。

(十六)其他未列明行业。从业人员300人以下的为中小微型企业。其中,从业人员100人及以上的为中型企业;从业人员10人及以上的为小型企业;从业人员10人以下的为微型企业。

五、企业类型的划分以统计部门的统计数据为依据。

六、本规定适用于在中华人民共和国境内依法设立的各类所有制和各种组织形式的企业。个体工商户和本规定以外的行业,参照本规定进行划型。

七、本规定的中型企业标准上限即为大型企业标准的下限,国家统计部门据此制定大中小微型企业的统计分类。国务院有关部门据此进行相关数据分析,不得制定与本规定不一致的企业划型标准。

八、本规定由工业和信息化部、国家统计局会同有关部门根据《国民经济行业分类》修订情况和企业发展变化情况适时修订。

九、本规定由工业和信息化部、国家统计局会同有关部门负责解释。十、本规定自发布之日起执行,原国家经贸委、原国家计委、财政部和国家统计局2003年颁布的《中小企业标准暂行规定》同时废止。

附件2

企业减息贴息补贴申请表

附件3

企业减租减费清单

|