从4月17日晚“新国十条”出台,到6月16日,新政已经走过了整整两个月。

这两个月的时间里,政策之手扭转了市场乾坤,疯狂涌向市场的购房者骤然止步,开始集体张望着观望的眼睛。

疯狂行情下的四股需求力量:外地刚需、外地投需、本地投需以及本地刚需,前三股基本上被政策排除在市场之外。而仅存的硕果――本地刚需,也处于观望当中。

需求的支撑轰然倒塌,楼市瞬间由100度的高温,跌入零度的冰点。缺少成交量的楼市,开盘潮却在5月人居展后如期而至,存量房由是飙升。

在与楼市关联性极强的土地市场上,“底价成交”重现江湖,开发商拿地信心也呈逐渐涣散之势。同时,在宏观政策上,不但丝毫不见放松的迹象,反而有越来越严厉之势。

市场和政策重压频频加码之下,开发商降价压力已越来越大。08年9月万科引领杭州楼市跳水的一幕,或在不久后再现!

本文导读

楼市:成交冰点之下,市区楼盘表现优于郊区

土地:开发商拿地信心涣散,底价成交重现江湖

后市:政策重压频频加码之下,价格战一触即发?

一

楼市:成交冰点之下,市区楼盘表现优于郊区

两个场景:

一,4月10日,位于下沙金沙湖板块的德信早城开盘,所推200多套房源,引发5000人的购房长队,并在现场引发一些“意外”。该事件经过媒体报道,早城的“知名度”迅速遍及全国,甚至境外。

二,4月16日,同样是下沙金沙湖板块的楼盘,甚至就是德信・早城的近邻,柠檬郡开盘,非常“低调”,当天零成交、零预定。该盘当天所推121套房源,至今已整整两个月,只卖了3套房子。

以上的两个“场景”,极具典型意义,他们都代表着各自所处时段的市场风向。只是,他们的反差太大了,而其中的间隔时间,又太短了,短到中间只有5天的时间。在史上最疯狂的市场端口,史上最严厉的宏观调控出台,效应立马显现。

成交量:5月主城区成交量同比暴跌九成

杭州主城区历年5月成交量对比

|

时间

|

成交量(套)

|

日均(套)

|

|

2005年5月

|

788

|

25.4

|

|

2006年5月

|

4113

|

132.7

|

|

2007年5月

|

5079

|

163.8

|

|

2008年5月

|

3361

|

108.4

|

|

2009年5月

|

10058

|

324.5

|

|

2010年5月

|

1010

|

32.6

|

新政之后,市场反应会有一定的滞后期,新政前的预定也需要一定时间的释放。因此,新政出台半月之后的5月份,其成交量较能反应真实的市场状况。【5月报:成交量暴跌近九成】

据住在杭州网统计,今年5月,杭州主城区共成交1010套房源,日均32.6套。而在去年5月份,杭州主城区成交量历史性地突破万套大关,10058套,日均324.5套。相比去年5月同期,主城区成交量下降了89.96%,暴跌近9成。

下面的表格是杭州主城区历年5月成交量对比。表格显示,今年5月32.6套的日均成交量,为近5年来的最低,而且是大大低于前四年。06年以来,杭州主城区没有一个5月份,日均成交量是在百套之下的,包括行情低迷的08年。

历史上,只有2005年5月的日均成交量低于今年同期。当年5月,杭州主城区仅成交788套房源,日均25.4套。众所周知,2005年4月底,楼市遭遇在当时看来是“史上最严厉的宏观调控”政策,从而造成随后5、6月份成交量的暴跌。

楼市每年都有旺淡季之分,最典型的说法是“金九银十”,实际上,四五月份也是每年的旺季。而05年和今年5月,因为相同的原因――严厉的宏观调控政策,楼市成交跌入谷底。【住杭金榜:5月谁是赢家?】

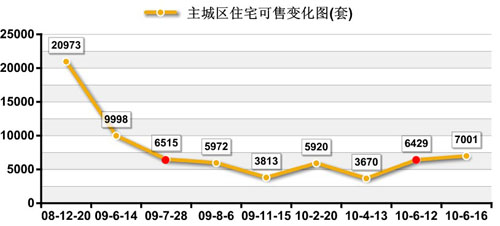

2月后,住宅库存飙升91%

新政前后主城区住宅库存对比

|

时间

|

主城区(套)

|

住宅(套)

|

商铺(套)

|

写字楼(套)

|

其它(套)

|

|

4月13日

|

11524

|

3670

|

2425

|

5010

|

419

|

|

6月16日

|

14954

|

7001

|

2268

|

4816

|

869

|

成交的急剧缩量,再加上开盘潮的到来,必然导致库存的飙升。

截至6月16日22:00,透明售房网显示,杭州主城区的存量房源为14954套,其中,住宅存量为7001套。

而在4月15日新政前的4月13日,杭州主城区的存量房源为11524套,住宅存量为3670套。

两个月的时间,杭州主城区住宅库存增加了3331套,飙升90.76%。

以当前低迷的成交,以及压力丝毫不减的宏观环境来看,楼市成交缩量、库存飙升的趋势将得到维持,并将在下半年的某一个时间点加速。

09年,杭州主城区出让了历年最多的土地,其中,光住宅可建面积就高达688万平方米,如果按套均120方计算,可以建造5.7万多套住宅。

09年出让的土地将在今年下半年和2010年形成密集的房源供应。而成交量却很难放大。毕竟,一方面,政策严厉限制投资投机性需求。另一方面,信贷紧缩已经毫无疑问地成为今年央行货币政策的主旋律。

也就是说,随着下半年房源的密集供应,在成交量难以同步放大的情况下。杭州主城区的新房库存量,将在下半年加速飙升。

新开楼盘:成交整体低迷,市中心楼盘表现优于郊区

新盘的交易量最能反应新政后的市场行情。

新政之后,从统计的23个楼盘26次开盘(有3个楼盘两次开盘)来看,销售情况让人非常难以乐观。26次开盘中,有4个楼盘的成交、预定数据为零,有7个楼盘的销售率(含预定、下同)在10%以下。也就是说,有11次开盘的销售率不到一成,超过26次开盘的4成。

只有7个楼盘(8次,其中蓝色钱江两次)的销售率在3成以上,分别是西溪里、蓝色钱江、元都新苑、原筑壹号、东方郡、远洋公馆、钱江国际时代广场。其中,4月19日开盘的圣奥领寓和4月26日开盘的新帝朗郡,至今已近两月,销售量至今为零。

值得注意的是,尽管新开楼盘成交整体低迷,但市中心楼盘表现要明显优于郊区楼盘。新开楼盘销售率在5成(含)以上的5个楼盘中,有3个位于市中心和钱江新城,分别是蓝色钱江、远洋公馆和钱江国际时代广场。另外的两个楼盘东方郡和原筑壹号,后者离市中心非常近,而前者则是滨江区超级热点楼盘。市中心惟一成交量很差的楼盘是城市芯宇,5月29日推出推出379套房子,至今只销售了11套。

“国十条”出台后杭城部分新开楼盘销售情况一览表

(数据来源:透明售房网 截止到6月16日22:00)

|

开盘时间

|

位置

|

楼盘名称

|

房源数

(套)

|

可售套数

|

预定

(套)

|

成交

(套)

|

含预定销售率

|

|

4月16日

|

之江

|

金都・高尔夫艺墅

|

153

|

150

|

0

|

3

|

1.96%

|

|

4月16日

|

之江

|

新帝朗郡 ①

|

103

|

92

|

0

|

11

|

10.70%

|

|

4月16日

|

下沙

|

柠檬郡

|

121

|

118

|

0

|

3

|

2.48%

|

|

4月16日

|

滨江

|

东方郡

|

60

|

18

|

0

|

42

|

70%

|

|

4月17日

|

下沙

|

保利东湾 ①

|

120

|

108

|

0

|

12

|

10%

|

|

4月18日

|

滨江

|

贺田尚城

|

110

|

108

|

0

|

2

|

1.82%

|

|

4月18日

|

华丰

|

元都新苑

|

105

|

58

|

0

|

47

|

44.76%

|

|

4月19日

|

九堡

|

圣奥・领寓

|

58

|

58

|

0

|

0

|

0.00%

|

|

4月26日

|

之江

|

新帝朗郡 ②

|

104

|

104

|

0

|

0

|

0.00%

|

|

4月29日

|

市中心

|

远洋公馆

|

581

|

217

|

0

|

364

|

70.27%

|

|

4月29日

|

九堡

|

丽江公寓

|

221

|

196

|

8

|

18

|

11.76%

|

|

5月3日

|

之江

|

云溪印象

|

142

|

137

|

0

|

5

|

3.52%

|

|

5月3日

|

丁桥

|

天阳观筑

|

40

|

37

|

0

|

3

|

7.5%

|

|

5月10日

|

华丰

|

冠宇隽园

|

314

|

250

|

0

|

64

|

20.38%

|

|

5月24日

|

钱江新城

|

蓝色钱江①

|

35

|

13

|

11

|

11

|

62.9%

|

|

5月29日

|

城东

|

原筑壹号

|

76

|

38

|

15

|

23

|

50%

|

|

5月29日

|

萧山

|

景海湾

|

188

|

170

|

5

|

13

|

9.57%

|

|

5月29日

|

市中心

|

城市芯宇

|

379

|

368

|

0

|

11

|

2.9%

|

|

5月29日

|

钱江新城

|

钱江国际时代广场

|

512

|

123

|

44

|

345

|

76%

|

|

5月30日

|

丁桥

|

上东臻品

|

171

|

149

|

0

|

22

|

12.87%

|

|

5月31日

|

丁桥

|

上东名筑

|

377

|

358

|

0

|

19

|

5.04%

|

|

5月31日

|

城东

|

东润枫华

|

237

|

186

|

23

|

28

|

21.52%

|

|

6月5日

|

华丰

|

华润翠庭

|

325

|

286

|

14

|

28

|

12.92%

|

|

6月6日

|

钱江新城

|

蓝色钱江②

|

130

|

90

|

35

|

5

|

30.77%

|

|

6月14日

|

下沙

|

保利东湾②

|

103

|

103

|

0

|

0

|

0%

|

|

6月14日

|

三墩

|

金地自在城

|

298

|

298

|

0

|

0

|

0%

|